![FABANews - News [021102 - PhD]_26](https://fabanews.com/fa/wp-content/uploads/2024/03/FABANews-News-021102-PhD_26.jpg "FABANews – News [021102 – PhD]_26")

پیشرفت فناوری های اطلاعات و ارتباطات و تحولات دنیای دیجیتال، به بهینه سازی تجربیات و از جمله تجربه مشتری و تجربه عملیاتی انجامیده است. در این دنیا، امروزه تمرکز بر مشتری کلیدیترین عامل موفقیت سازمانهـا در دسـتیابی بـه مزیـت رقـابتی قلمداد میشود و بهینهسازی تجربه مشتری و بهبود آن، بهعنوان نقطه تمرکز اصلی، اهمیت و جایگاه ویژهای خصوصاً در صنایع خدماتی و بهویژه در بانکها دارد.

از این رو و با هدف ارائه دیدی سطح بالا از مولفههای تاثیرگذار بر بهبود تجربه مشتری در بانکداری دیجیتال و درعین حال، در نظر گرفتن زیرمولفهها و گروهبندی آن ها این پژوهش به انجام رسیده است که میتواند مبنایی برای پژوهش بیشتر در هریک از این حوزهها و با زوایای دید متفاوت در تحول دیجیتال باشد.

یافتههای این پژوهش نشان میدهد که به ترتیب «مولفه ترجیحات مشتری»، «دیجیتالی شدن»، «کیفیت کانالهای ارائه خدمات» و «استفاده از بهروشها و تجزیه و تحلیل» تاثیرگذارترین مولفهها بر تجربه مشتری در بانکداری دیجیتال به شمار می آیند. بین مفاهیم بهبود تجربه مشتری و ارزش اکتسابی مشتری، رابطه معناداری وجود دارد که منجر به ارتقای سطح رضایت مندی و وفاداری مشتریان میشود و نهایتاً در بهبود عملکرد مالی در بانکداری دیجیتال تاثیرگذار خواهد بود.

یافتهها حاکی از آن است که توجه به این عوامل در بهبود تجربه مشتری در بانکداری دیجیتال تاثیرگذار بوده و تاثیر قابل توجهی بر رضایت و وفاداری مشتری و نتیجتاً بهبود عملکرد مالی بانک خواهد داشت.

در این مقاله، به بررسی ادراکات مشتری از بانکداری دیجیتال و نقش بهبود تجربه مشتری در تامین رضایتمندی و وفاداری او و تاثیر آن بر عملکرد مالی بانکها، با توجه به معیارها و چارچوبهای مرجع پرداخته شده و تأثیر قابل توجه مولفههای اصلی تاثیرگذار بر تجربه مشتری و نقش بهینهسازی تجربه مشتری بر روی عوامل، مطالعه، مشاهده و ارزیابی گردید.

آنچه آمد در مقاله ای با عنوان «ارائه مدلی جهت توسعه اثربخش تجربیات مشتری در اکوسیستم بانکداری دیجیتال با تمرکز بر مدلها و معماریهای مرجع» بسط داده شده است. این مقاله در واقع خلاصه پایان نامه دکترای پریماه محمدپور؛ دانش آموخته دکترای مهارتی بانکداری دیجیتال از دانشگاه تربیت مدرس است.

این پایان نامه همراه با 32 پایان نامه دیگر در نخستین جشنواره رساله دکتری سال پذیرفته شد (لینک اعضای شورای سیاستگذاری جشنواره) و پایان نامه ها توسط هیئت داوران مورد بررسی قرار گرفت (لینک معرفی هیات داوران جشنواره). این جشنواره، همزمان با برپایی نهمین نمایشگاه تراکنش ایران برای تقدیر از تلاش علمی نخبگان و ایجاد فرصت بهره مندی از پایان نامه های مرتبط به اکوسیستم صنایع مالی، بانکی، پرداخت و فناوری به همت مرکز فابا و انجمن علمی تجارت الکترونیکی ایران و با حمایت شرکت ملی انفورماتیک برگزار شد.این مقاله به زودی در کتاب نخبگان علمی ایران نیز همراه با گزارشی از جشنواره و دیگر مقاله های راه یافته به جشنواره منتشر خواهد شد. متن مقاله را در ادامه می خوانید:

ارائه مدلی جهت توسعه اثربخش تجربیات مشتری در اکوسیستم بانکداری دیجیتال با تمرکز بر مدلها و معماریهای مرجع

پژوهشگر: پریماه محمدپور[1]؛ دکترای مهارتی بانکداری دیجیتال، دانشگاه تربیت مدرس

چکيده

این مقاله به بررسی ادراکات مشتری از بانکداری دیجیتال و نقش بهبود تجربه مشتری در تامین رضایتمندی و وفاداری او و تاثیر آن بر عملکرد مالی بانکها، با توجه به معیارها و چارچوبهای مرجع پرداخته است. این روش تحقیق شامل نظرسنجی از ادراکات مشتریان بانکی است که به روش کمی-کیفی انجام شده است.

در این پژوهش اقدام به شناسایی عوامل موثر در این حوزه، براساس ادبیات موضوع و پژوهش های پیشین گردید و سپس با استفاده از رویکرد تحلیل عاملی تاییدی، عوامل طبقهبندی و روایی آزمون از طریق نظر متخصصین (روایی محتوایی) و تحلیل عاملی تاییدی، به تایید رسید.

لازم به ذکر است که در این پژوهش، از نظر 12 خبره در حوزه توسعه تجربیات مشتری در بانکداری دیجیتال استفاده شده است. یافتههای این تحقیق نشان میدهد که تاثیرگذارترین مولفهها بر تجربه مشتری در بانکداری دیجیتال به ترتیب شامل مولفه ترجیحات مشتری، دیجیتالی شدن، کیفیت کانالهای ارائه خدمات، استفاده از بهروشها و تجزیه و تحلیل میباشند. بین مفاهیم بهبود تجربه مشتری و ارزش اکتسابی مشتری، رابطه معناداری وجود دارد که منجر به ارتقای سطح رضایتمندی و وفاداری مشتریان میشود که نهایتاً در بهبود عملکرد مالی در بانکداری دیجیتال تاثیرگذار خواهد بود.

دراین پژوهش تأثیرات قابل توجه مولفههای اصلی تاثیرگذار بر تجربه مشتری و نقش بهینهسازی تجربه مشتری بر روی عوامل مطالعه مشاهده و ارزیابی شد. یافتهها حاکی از آن است که توجه به این عوامل در بهبود تجربه مشتری در بانکداری دیجیتال تاثیرگذار بوده و نهایتاً تاثیرات قابل توجهی بر رضایت و وفاداری مشتری و نتیجتاً بهبود عملکرد مالی بانک خواهد داشت.

کلمات کليدي

بانکداری دیجیتال، تجربه مشتری، استانداردها و چارجوبهای مرجع، ارزش اکتسابی مشتری، عملکرد مالی بانک

مقدمه

در دنیای امروز، تمرکز بر مشتری کلیدیترین عامل موفقیت سازمانهـا در دسـتیابی بـه مزیـت رقـابتی قلمداد میشود. از آنجا که دنیای تحول دیجیتال مبتنی بر بهینهسازی تجربیات شامل تجربه مشتری و تجربه عملیاتی است، بهینهسازی تجربه مشتری و بهبود آن بهعنوان یک نقطهی تمرکز اصلی، اهمیت و جایگاه ویژهای خصوصاً در صنایع خدماتی و بهویژه در بانکها دارد.

این مقاله به بررسی ادراکات مشتری از بانکداری دیجیتال و نقش بهبود تجربه مشتری در تامین رضایتمندی و وفاداری او و تاثیر آن بر عملکرد مالی بانکها، با توجه به معیارها و چارچوبهای مرجع پرداخته است.

یافتههای این تحقیق نشان میدهد که تاثیرگذارترین مولفهها بر تجربه مشتری در بانکداری دیجیتال به ترتیب شامل مولفه ترجیحات مشتری، دیجیتالی شدن، کیفیت کانالهای ارائه خدمات، استفاده از بهروشها و تجزیه و تحلیل میباشند.

بین مفاهیم بهبود تجربه مشتری و ارزش اکتسابی مشتری، رابطه معناداری وجود دارد که منجر به ارتقای سطح رضایتمندی و وفاداری مشتریان میشود که نهایتاً در بهبود عملکرد مالی در بانکداری دیجیتال تاثیرگذار خواهد بود. یافتهها حاکی از آن است که توجه به این عوامل در بهبود تجربه مشتری در بانکداری دیجیتال تاثیرگذار بوده و نهایتاً تاثیرات قابل توجهی بر رضایت و وفاداری مشتری و نتیجتاً بهبود عملکرد مالی بانک خواهد داشت.

هدف از پژوهش

هدف از این پژوهش ارائه دیدی سطح بالا از مولفههای تاثیرگذار بر بهبود تجربه مشتری در بانکداری دیجیتال و درعین حال، در نظر گرفتن زیرمولفهها و گروهبندی آنها بوده است که میتواند مبنایی جهت تحقیقات بیشتر در هریک از این حوزهها و با زوایای دید متفاوت در تحول دیجیتال باشد.

در این مقاله، به بررسی ادراکات مشتری از بانکداری دیجیتال و نقش بهبود تجربه مشتری در تامین رضایتمندی و وفاداری او و تاثیر آن بر عملکرد مالی بانکها، با توجه به معیارها و چارچوبهای مرجع پرداخته شد و تأثیرات قابل توجه مولفههای اصلی تاثیرگذار بر تجربه مشتری و نقش بهینهسازی تجربه مشتری بر روی عوامل، مطالعه، مشاهده و ارزیابی گردید.

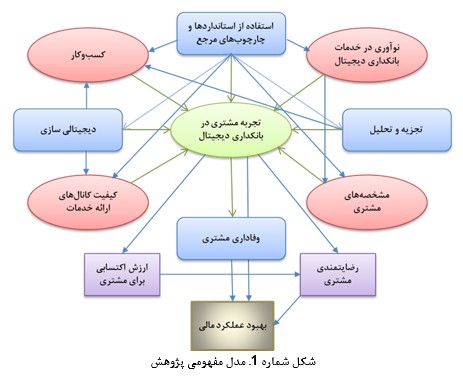

مدل مفهومی

شکل شماره 1 مدل مفهومی پژوهش را نشان میدهد. این مدل شامل 12 مولفه اصلی و 44 زیرمولفه میباشد که همگی برمبنای ادبیات پژوهش استخراج شده و طی جلسات مصاحبه با خبرگان، طبقهبندی و بهبود داده شده است تا در قالب مدل مفهومی اولیه قابل ارائه و نظرسنجی باشد. این 12 مولفه اصلی، 7 مولفه مستقل و 5 مولفه وابسته هستند و فرضیههای اولیه در ارتباطات بین مولفهها در مدل مفهومی، از طریق خطوط ارتباطی جهتدار نشانهگذاری شده است. در ادامه مولفهها و فرضیههای پژوهش تشریح شده است.

مولفههای مدل مفهومی و فرضیههای پژوهش

همانطور که در شکل 1 مشاهده میشود، این مدل شامل 12 مولفه اصلی است که در ادامه با اشاره به ادبیات پژوهش، به شرح هریک از این مولفهها و معیارهای آن میپردازیم.

ترجیحات مشتری: مولفه ترجیحات مشتری شامل کلیه پارامترهایی است که از نگاه مشتری منجر به داشتن تجربه بهتر کاربری میشود. در تحول دیجیتال، مشتری در مورد کل سفر تعاملی خود با سازمان، دغدغههایی را دارد. این مسئله بر تعاملات دو طرفه بین مشتریان و سازمانها متمرکز است.

تجزیه و تحلیل: مفهوم تجزیه و تحلیل در مبحث تحول دیجیتال بسیار پر رنگ و کلیدی بوده و تقریبا بر تمامی ابعاد تحول تاثیرگذار است. این مفهوم در ارتباط با تجزیه و تحلیل سیستماتیک دادههای مشتری با استفاده از فناوریهای دیجیتال برای کشف دانش پنهان در سازمانها است. چنین آگاهی میتواند به سازمانها کمک کند تا برای بهبود تجربه مشتری با مشتریان خود تعامل و همکاری بهتری داشته باشند.

کسبوکار: مفهوم کسبوکار در تحول دیجیتال حول تغییر شرایط کسبوکار جهت بهبود تجربه مشتری در جهت بهرهگیری از فناوری در تحول دیجیتال میباشد. اجرای تحول دیجیتال منجر به تغییر شرایط داخلی در سازمان از جمله تغییر در تصمیمگیری، شرایط مالی و عملکرد کسبوکاری میشود.

کیفیت کانالهای ارائه خدمات: این مولفه بهعنوان یک مولفه مستقل، شامل کلیه معیارها و ویژگیهایی است که لازم است تا در بستر ارتباطی با مشتری در نظر گرفته شود تا منجر به بهبود تجربه مشتری و حس خوشایندی او در دریافت خدمات شود.

دیجیتالیسازی: در مفاهیم تحول دیجیتال، بعد دیجیتالیسازی در راستای بهبود تجربهی مشتری به سازگاری، قابلیت استفاده و قابلیت یکپارچهسازی اشاره دارد که متاثر از فناوریهای دیجیتال با توجه به زیرساختهای موجود در سازمانها میباشد. این مولفه، کلیه قابلیتهای مختلف فناوریهای دیجیتال را جهت بهبود تجربه مشتری در نظر میگیرد.

نوآوری در خدمات بانکداری دیجیتال: این مولفه بهعنوان یک مولفه مستقل و تاثیرگذار بر تجربه مشتری در نظر گرفته میشود که از مهمترین معیارهایی که در این مولفه قرار میگیرند، میتوان به ارائه خدمات بهتر و نوآورانه، تحقیق و توسعه و بهبود تجربه از طریق نوآوری در ارائه خدمات اشاره نمود.

استفاده از استانداردها و چارچوبهای مرجع: این مولفه از مولفههای مستقل میباشد که با بهبود تجربه مشتری در بانکداری دیجیتال میتواند رابطهای مثبت داشته باشد. با توجه به حرکت بانکها به سمت بانکداری باز و رواج مفاهیمی نظیر بانکداری بهصورت سرویس یا بانک بهصورت پلتفرم، همچنین لزوم حرکت بهسمت استانداردهای باز در صنعت بانکداری و تعامل با سایر بازیگران فعال در اکوسیستم مالی و بانکی نظیر فینتکها، تکفینها و …. APIهای زیادی توسط بانکها و سازمانهای IT منتشر شده است.

گسترش APIهای مالی درصورت فقدان نظارت و استانداردها، ریسک امنیتی را بالا برده و باعث نشت اطلاعات حساب بانکی افراد میشود. یکی از بهترین استانداردها و چارچوبهای قابلیت محور و مبتنی بر سرویسگرایی که تاثیر آن در بهبود تجربه مشتری و تجربه عملیاتی تایید شده است، استاندارد BIAN است. استاندارد BIAN جهت تسهیل و استانداردسازی این فضای تعامل و رفع سردرگمی در استفاده از APIها، تعداد قابل توجهی ازAPI های بانکی را منطبق بر چارچوب ISO20022 منتشر نموده است.

هر یک از APIها دارای راهنمایی هستند که محتوای آن ها را مشخص مینماید. این APIها میتوانند در فرآیندهای بانکی مورد استفاده قرار گیرند و منجر به استانداردسازی ارائه خدمات به مشتریان بانکی و بهبود تجربه آن ها شوند. ایجاد و انتشار APIهای استاندارد و استفاده از آن ها در بانکها و موسسات مالی مزایای زیادی را به دنبال داشته و منجر به بهبود ارائه خدمات استاندارد جهت طراحی بهینه سفر مشتری میگردد.

از آنجا که APIهای استاندارد BIAN کاملاً منطبق با دیدگاه مبتنی بر قابلیت و دامنههای سرویس استاندارد میباشد؛ لذا میتوان در طراحی و بهینهسازی تجربه سفر مشتری از آن استفاده نمود و با رویکرد مبتنی بر قابلیت در معماری کسبوکار کاملاً منطبق است. مطابق با مرور ادبیات انجام شده در این حوزه و نظر خبرگان، ارتباط این مولفه با تجربه مشتری با استفاده از معیارهای بهینهسازی تجربه سفر مشتری، استانداردسازی خدمات و APIها، چابکی در ارائه خدمات و چابکی در پاسخگویی به تغییرات میتواند مورد سنجش و ارزیابی قرار گیرد.

فرضیههای مرتبط با این مولفه در ارتباطات این مولفه با سایر مولفهها در مدل مفهومی قابل مشاهده است.

ارزش اکتسابی مشتری: ارزش ادراک شده یا ارزش اکتسابی مشتری به عنوان یک مولفه وابسته، حاصل برآیند بین هزینهها و منافع انجام یک رفتار تعریف میشود و شامل معیارهای صرفهجویی در هزینه و زمان، سودمندی، خوشایندی، ارزش افزوده و انجام بهتر عملیات بهصورت آنلاین است.

وفاداری مشتری: این مولفه بهعنوان یک مولفه وابسته در مدل در نظر گرفته شده است که میتواند از تجربه مشتری در بانکداری دیجیتال تاثیر بپذیرد و با معیارهایی شامل ماندگاری بیشتر مشتری، توصیه به دوستان و دادن امتیاز بالا به ارزیابی و اعتماد به نشان و برند تجاری میتواند مورد سنجش و ارزیابی قرار گیرد.

رضایتمندی مشتری: این مولفه یکی از مولفههای میانی و وابسته در مدل است که میتواند در حفظ وفاداری مشتری و بهبود عملکرد مالی بانک تاثیرگذار باشد. بین این مولفه با ارزش اکتسابی برای مشتری و تجربه مشتری رابطهای مثبت وجود دارد، به این مفهوم که بهبود تجربه و ارتقای ارزش اکتسابی برای مشتری میتواند منجر به رضایتمندی مشتری شود.

تجربه مشتری در بانکداری دیجیتال: مولفه تجربه مشتری در بانکداری دیجیتال بهصورت کلی به مفهوم پاسخگویی به نیازمندیها و الزامات سرویس میباشد که در ادبیات پژوهش به آن اشاره شده است.

عملکرد مالی: این مولفه یکی از مولفههای وابسته در مدل است که طبق فرضیههای پژوهش میتواند تحت تاثیر مولفههای تجربه مشتری، وفاداری و رضایتمندی مشتری باشد. سنجش این مولفه ازطریق معیارهایی که به آن وابسته میباشد، مطابق با روش NPS مورد ارزیابی قرار میگیرد؛ هرچند امکان محاسبه آن از طریق نسبتهای مالی نیز وجود خواهد داشت.

در شکل شماره 2 جمعبندی مولفهها و زیرمولفههای مدل مفهومی پژوهش ارائه شده است.

روش پژوهش

این پژوهش برپایه مصاحبه و پرسشنامه و از طریق ارسال لینک پرسشنامه آنلاین برای افراد مرتبط در حوزه بانکداری و توسعه تجربه مشتری انجام شده است. برای انجام این پژوهش، براساس مطالعهای که در ادبیات پژوهشی در حوزه بانکداری دیجیتال انجام شده است، مولفههای تاثیرگذار جمعآوری و دستهبندی شد و سپس با نظرسنجی از خبرگان در قالب جلسات مصاحبه، مهمترین مولفهها استخراج و زیرمولفههای آن مشخص شد.

این عوامل شامل رضایتمندی، ترجیحات مشتری، تجزیه و تحلیل، کسب وکار، دیجیتالی سازی، نوآوری در خدمات، ارزش اکتسابی، بهبود عملکرد مالی، وفاداری مشتری، استفاده از استانداردها و کیفیت کانال ارائه خدمات میباشد (نتایج زیر بخش هر یک از این متغیرها در ادامه ارائه شده است). سپس براساس مولفههای استخراج شده نهایی، سوالات آزمون اولیه تهیه و با یک مطالعه اولیه، مناسب بودن سوالات بررسی شد. پس از آن سوالات مشکل دار اصلاح و در نهایت روایی و پایایی آزمون تایید شد.

ساخت ابزار اندازه گیری

ساخت ابزار اندازهگیری در چند مرحله انجام پذیرفت. در گام نخست، از طریق مطالعه ادبیات پژوهشی مولفههای تاثیرگذار بر تجربه مشتری در بانکداری دیجیتال بررسی شد و سپس با ایجاد یک چک لیست، اهمیت این مولفهها از نظر متخصصین و خبرگان حوزه بانکداری، مورد ارزیابی و سپس دستهبندی قرار گرفته و سرانجام این مولفهها تقلیل یافته و در دوازده بخش، نهایی شدند. برای کاهش دادههای پرسشنامه به اجزای اصلی که میتوانند اطلاعات مورد نیاز برای مطالعه و آزمون فرضیههای مدل را تولید کنند، از تحلیل عاملی تاییدی استفاده شد.

سرانجام در گام بعد، برای هریک از این زیرمولفهها با توجه به تعریفی که برای آنها در ادبیات پژوهش جمعبندی شده بود، سوالهایی در نظر گرفته شد. این سوالات در مرحله نخست شامل 120 سوال بود. پس از اجرای اولیه و حذف سوالهای نامناسب، تعداد این سوالات به 58 سوال تقلیل یافت.

لازم به ذکر است که پاسخ کلیه سوالات، غیر از سوالات مربوط به مشخصات پروفایل مشتری، در طیف پنج نقطهای لیکرت مورد سنجش قرار گرفت. در آخرین گام، لینک پرسشنامه آنلاین ازطریق آدرس ایمیل یا شبکههای اجتماعی در اختیار جامعه هدف قرار گرفت. روایی آزمون از طریق تحلیل عاملی و اعتبار آن از طریق اندازهگیری آلفای کرونباخ که مقدار آن 86% اندازهگیری شد، به تایید مجدد رسید. برای آزمون مدل مفهومی و ارتباطات بین مولفهها نیز از روش تحلیل مسیر استفاده شد.

نرخ بازگشت پرسشنامهها 72% بود و دادهها با نرمافزارهای SPSS V.26 و AMOS V.23 مورد ارزیابی قرار گرفتند. تجزیه و تحلیل دادهها در دو بخش توصیفی و استنباطی گزارش شده است. در بخش توصیفی شاخصهای میانگین و انحراف استاندارد مولفهها و زیرمولفههای آن ها گزارش شده و همچنین در پاسخ به ارتباط بین مولفههای مورد مطالعه، از ضریب همبستگی پیرسون استفاده شد و میزان اهمیت آن در پیشبینی تجربه مشتری در بانکداری دیجیتال، از طریق رگرسیون چندگانه به شیوه همزمان محاسبه شد. نهایتاً جهت آزمون فرضیات مدل مفهومی پژوهش نیز از تحلیل مسیر استفاده شد.

نتایج و یافتههای پژوهش

جهت تجزیه و تحلیل همبستگی مولفههای تاثیرگذار در مدل برای سنجش ماهیت روابط بین زوج متغیرهای مورد مطالعه، از تحلیل همبستگی بین مولفهها استفاده شد. این ماتریس همبستگی بین مولفههای تجربه مشتری در بانکداری دیجیتال با رضایتمندی، ترجیحات مشتری، تجزیه و تحلیل، کسبوکار، دیجیتالیسازی، نوآوری در خدمات، ارزش اکتسابی، بهبود عملکرد مالی، وفاداری مشتری، استفاده از استانداردها و کیفیت کانالهای ارائه خدمات را نشان میدهد. همه نتایج حاکی از آن است که همبستگی مثبت و نسبتاً قوی بین عوامل مدل وجود دارد.

برای آزمون فرضیهها از تحلیل مسیر استفاده شد. آزمون مدل مفهومی از طریق نرم افزار AMOS ویرایش 23 انجام شد. قبل از آزمون مدل مفهومی، همبستگی بین متغیرها بررسی شد (نتایج آن در جدول 13 پیوست، گزارش شده است). شاخصهای برازش مدل مفهومی آزمون شده در جدول 12 ارائه شده است. نتایج شاخصهای برازش مدل نشان داد که مدل مفهومی با دادهها برازش دارد.

جدول 1: شاخصهای برازش مدل تبیین پذیرش خود براساس تصویر بدنی و نقش جنسیتی با واسطهگری چشم انداز زمان

| شاخص برازش مدل | مقدار بدست آمده | مقدار مناسب شاخص | وضعیت |

| مجذور کای | 39/182 | ||

| درجه آزادی مدل | 61 | + | مطلوب |

| سطح معناداری مجذور کای | 001/0 | <05/0 | نامطلوب |

| مجذور کای تقسیم بر درجه آزادی | 99/2 | کمتر از 3 | مطلوب |

| GFI | 89/0 | < 95/0 | مطلوب |

| AGFI | 91/0 | < 90/0 | مطلوب |

| CFI | 96/0 | < 95/0 | مطلوب |

| RMSEA | 079/0 | > 10/0 | مطلوب |

نتایج ارزیابی تحلیل مسیر

نتایج تحلیل مسیر نشان داد که مولفههای تجزیه و تحلیل، ترجیحات مشتری، کسبوکار، کیفیت کانالهای ارائه خدمات، وفاداری مشتری، دیجیتالی شدن، استفاده از استانداردها و چارچوبهای مرجع، 55 درصد از واریانس تجربه مشتری را در بانکداری دیجیتال تبیین میکند. به علاوه تجزیه و تحلیل، استفاده از استاندارهای و چارچوبهای مرجع و نوآوری در خدمات بانکداری دیجیتال نقش مهمی در پیشبینی مولفه مشتری دارد و 35 درصد از واریانس آن را تبیین میکند. وفاداری مشتری و تجربه مشتری در بانکداری دیجیتال نیز موجب افزایش عملکرد مالی می شود. ارزش اکتسابی برای مشتری نیز 17 درصد از واریانس رضایت مشتری را تبیین میکند.

جمعبندی و نتیجهگیری

در این مقاله برای اولین بار، به دستهبندی مولفهها و زیرمولفههای تاثیرگذار بر بهبود تجربه مشتری از زوایای دید مختلف پرداخته شد که در مطالعات قبلی، این عوامل و ارتباطات آن ها در کنار هم، ارزیابی نشده بود. مطابق با یافتههای این پژوهش، اصلیترین عوامل تاثیرگذار بر تجربه مشتری در بانکداری دیجیتال شامل ترجیحات مشتری، دیجیتالی شدن، کیفیت کانالهای ارائه خدمات، استفاده از بهروشها و تجزیه و تحلیل میباشد.

بار عاملی و نتایج تحلیل مسیر مولفههای مدل، میتواند به بانکها در تعیین اولویتها و استراتژیهای لازم جهت بهبود تجربه مشتری در بانکداری دیجیتال کمک نموده و تلاشها در این حوزه را همگرا نماید.

نتایج یافت شده در زمینه جایگاه ارزش اکتسابی مشتری، با تئوریهای مربوط به بازاریابی دیجیتال کاملاً مطابقت داشته و نشان میدهد که بهطور کلی، مشتریان به دنبال ارزش بیشتر هستند و این امر، توجه ویژه مدیران را میطلبد. ترجیهات مشتری شامل راحتی و سهولت استفاده، نوع خدمات ارائه شده، زیبایی و کاربر پسند بودن، تاثیر قابل توجهی بر تجربه مشتری داشته و ادبیات تحقیق را تایید میکند.

یافتههای تحقیق وجود ارتباط مثبت بین تجربه مشتری با رضایتمندی و وفاداری او را کاملاً تایید میکند واز طرفی، ارتباط مثبت بین ارزش اکتسابی مشتری با رضایتمندی او. پس میتوان نتیجه گرفت که کلیهی مولفههای مستقل تاثیرگذار بر بهبود تجربه مشتری در بانکداری دیجیتال، نهایتاً میتوانند در خلق ارزش از نگاه مشتری نقش داشته باشند و به نوعی خلق ارزش در عصر تحول دیجیتال، مهمترین ارزشی است که یک سازمان میتواند به مشتریانش ارائه نماید تا منجر به ارتقای سطح رضایتمندی و وفاداری آن ها شود و مطالعات پژوهش نیز ارتباط بین سطح رضایتمندی و وفاداری مشتری با بهبود عملکرد مالی بانک را کاملاً تایید مینماید.

محدودیتها و پیامدهای تحقیق

این مطالعه مبانی نظری نسبتاً کامل و نتایج تجربی قابل توجهی را ارائه میدهد، ولی طبیعتاً عاری از محدودیت نیست. این مطالعه بر روی جامعه آماری مشتریان بانکهای دولتی و خصوصی ایرانی متمرکز است؛ هرچند با توجه به این واقعیت که بانکها معمولاً از استانداردها و رویههای مشخصی جهت بهبود تجربه مشتری و مدیریت مالی تبعیت میکنند، میتوان گفت که این یافتهها بهصورت بالقوه، تا حد زیادی قابل تعمیم به سایر بانکهای دنیا نیز میباشد. تکرار این مطالعات و آزمونها روی مشتریان بانکهاي سایر کشورها میتواند بر قدرت این یافتهها بیفزاید.

پیشنهادات پژوهشی

این تحقیق میتواند مبنایی جهت ارزیابی در سایر بانکها و کشورها باشد؛ بهعنوان مثال، کشورهای در حال توسعه در حوزه خاورمیانه و شمال آفریقا. آفریقا یکی از قارههای در حال ظهور است که پرداخت با تلفن همراه و بانکداری دیجیتال بهدلیل جمعیت زیادی که در مناطق دور افتاده زندگی میکنند، بسیار رواج یافته است و توجه به تجربیات مشتری در بانکداری دیجیتال میتواند در آن بسیار ارزشمند باشد. جهت درک اینکه آیا عوامل دیگری نیز در تجربه مشتری و عملکرد مالی بانک در آن زمینهها و بافتارها تأثیرگذار است، تحقیقات بیشتری لازم است. گسترش تحقیقات به مدلهای بانکداری خاص و ترجیحات تجربه مشتری به تفکیک مدل بانکی، بافتار و فرهنگ منطقه و جغرافیا نیز میتواند بسیار حائز اهمیت باشد. در نظر گرفتن جنبههای مختلف در بافتارهای متفاوت، میتواند در ایجاد تئوریهای قویتر در آینده، بسیار تاثیرگذار باشد.

[1] . parimahmohammadpour@gmail.com

گزارش تصویری از مراسم جشنواره رساله دکتری سال

فیلم جشنواره رساله دکتری سال در آیین افتتاحیه نهمین نمایشگاه تراکنش ایران

گزارش تصویری از تراکنش نهم ایران

کلیپ لوگو های حامیان و همراهان نهمین نمایشگاه تراکنش ایران