![FABANews - News [021102 - PhD]_32](https://fabanews.com/fa/wp-content/uploads/2024/03/FABANews-News-021102-PhD_32.jpg "FABANews – News [021102 – PhD]_32")

جایگاه میاندار در شبکههای نوآوری، به مدیریت و هدایت شبکههای بینسازمانی کمک میکند و شرکت کانونی که معمولاً در شبکه این نقش را برعهده دارد، نیازمند احصا و ارتقای توانمندیهای میانداری در خود است. نقش میاندار بهعنوان رکن اساسی مدیریت شبکه، در عملکرد روزمره و عملیاتی شبکه، محوری و انکارناپذیر است و برای این منظور بنگاه میاندار، بهویژه در وضعیتی که وظایف میانداری بهصورت متمرکز در شبکه نوآوری برنامهریزیشده است، نیازمند ایجاد، تثبیت و ارتقای توانمندیهای میانداری در خود است.

با این وصف، با توجه به وضعیت تغییرپذیر مؤلفههای مختلف داخل شبکه و فضای پیرامونی، توانمندیهای میانداری فوق برای تضمین عملکرد موفق شبکه کافی به نظر نمیرسد. با نگاهی دقیقتر به موضوع مدیریت شبکههای نوآوری از زاویه توانمندیهای مورد نیاز برای میانداری شبکه، میاندار باید ضمن تحلیل ویژگیهای خاص شبکه خود ناشی از شرایط خاص صنعت، بازیگران، محصول و نوآوری و سایر متغیرهای تأثیرگذار، نسبت به شناسایی وظایف و نقشهای مورد نیاز برای میانداری شبکه و متعاقب آن شناسایی و احصای توانمندیها و قابلیتهای اساسی اقدام نماید.

از سوی دیگر با رشد فناوریها و همچنین ظهور شرکتهای استارتاپ و فینتکها، شاهد تحولاتی در اکوسیستمها و شبکههای سنتی نوآوری کسبوکارهای مختلف ازجمله صنعت مالی و بانکداری هستیم. در همین راستا بانکها شبکههای نوآوری حول خود تشکیل دادهاند.

این شبکهها عمدتاً متمرکز، با تعداد اعضای محدود و با حداکثر قدرت سلسله مراتبی از سوی بانک اداره میشوند که خود موجب تمرکز وظایف میانداری در مرکز شبکه میگردد. در این حالت، نقش میاندار و لزوم ارتقای توانمندیهای میانداری در بانک بیش از پیش اهمیت مییابد.

از سوی دیگر صنایع مالی با پدیده نوظهوری به نام بانکداری باز روبهرو هستند که بهعنوان یک پارادایم برهمزننده، میتواند از یکسو بهعنوان چالش و از سوی دیگر بهعنوان فرصت، برای بانکها و شرکتهای بزرگ مالی مطرح باشد. بانکداری باز را میتوان تکامل صنعت بانکداری از حالت تمرکز بر محصول به حالت تمرکز بر مشتری دانست که منجر به شفافیت بیشتر، حق انتخاب مشتری و کنترل وی بر روی دادههای شخصی خواهد شد.

این پژوهش با هدف ارائه مدلی برای تبیین پویایی توانمندیهای میانداری شرکتهای بزرگ مالی و بانکها در گذار به بانکداری باز و براساس مرور نظاممند ادبیات و مطالعه چندموردی صنعت بانکداری با تمرکز بر روی بانکهای موفق میاندار شبکههای نوآوری در بهکارگیری بانکداری باز صورت گرفته است. این پژوهش ضمن ارائه مجموعهای جامع از توانمندیها و قابلیتهای مورد نیاز برای میانداری شبکه نوآوری، با نگاهی پویا ابعاد تاریک این موضوع را در مواجهه با تغییرات پارادایمی فناوری مورد بررسی قرار داده و تئوریهای قبلی را ارتقا بخشید.

در پاسخ به سؤال اصلی این تحقیق یعنی «پویایی توانمندیهای میانداریِ شرکتهای بزرگ در شبکههای نوآوری برای گذار به بانکداری باز چگونه است؟» همه توانمندیهای مورد نیاز بانکهای میاندار در دو پارادایم بانکداری سنتی/ بسته و همچنین بانکداری باز برای میانداری شبکههای نوآوری حول خود بهصورت دستهبندی شده در قالب تمها و مقولههای اصلی بهصورت مصور، بهعنوان خروجی اصلی این تحقیق نمایش داده شدهاند.

آنچه آمد در مقاله ای با عنوان «ارائه مدلی برای تبیین پویایی توانمندیهای میانداریِ شرکتهای بزرگ در گذار به بانکداری باز: مورد مطالعه شبکههای نوآوری صنعت مالی و بانکداری» بسط داده شده است. این مقاله درواقع خلاصه پایان نامه دکتری میلاد یداللهی؛ دانش آموخته دکترای مدیریت فناوری، دانشگاه تهران است.

این پایان نامه همراه با 32 پایان نامه دیگر در نخستین جشنواره رساله دکتری سال پذیرفته شد (لینک اعضای شورای سیاستگذاری جشنواره) و پایان نامه ها توسط هیئت داوران مورد بررسی قرار گرفت (لینک معرفی هیات داوران جشنواره). این جشنواره، همزمان با برپایی نهمین نمایشگاه تراکنش ایران برای تقدیر از تلاش علمی نخبگان و ایجاد فرصت بهره مندی از پایان نامه های مرتبط به اکوسیستم صنایع مالی، بانکی، پرداخت و فناوری به همت مرکز فابا و انجمن علمی تجارت الکترونیکی ایران و با حمایت شرکت ملی انفورماتیک برگزار شد.این مقاله به زودی در کتاب نخبگان علمی ایران نیز همراه با گزارشی از جشنواره و دیگر مقاله های راه یافته به جشنواره منتشر خواهد شد. متن مقاله را در ادامه می خوانید:

ارائه مدلی برای تبیین پویایی توانمندیهای میانداریِ شرکتهای بزرگ در گذار به بانکداری باز: مورد مطالعه شبکههای نوآوری صنعت مالی و بانکداری

پژوهشگر: میلاد یداللهی؛ دکترای مدیریت فناوری، دانشگاه تهران

استاد راهنما: دکتر نیما گروسی مختارزاده

استاد راهنما: دکتر احمد جعفرنژاد چقوشی

استاد مشاور: دکتر فاطمه ثقفی

استاد مشاور: دکتر سیدسروش قاضینوری

مقدمه

بهمنظور مدیریت و هدایت شبکههای بینسازمانی، جایگاه میاندار در شبکههای نوآوری، ضروری است و شرکت کانونی که معمولاً در شبکه این نقش را ایفا میکند، نیازمند احصا و ارتقای توانمندیهای میانداری در خود میباشد.

نقش میاندار بهعنوان رکن اساسی مدیریت شبکه، جهت طراحی و شکلدهی در فاز ابتدایی و راهاندازی شبکهها و همچنین مدیریت گردش اطلاعات و دانش، حفظ و حراست از ارزشهای موجود در شبکه و همچنین تلاش در راستای پایداری شبکه (دهاناراج و پارخه، 2006) بهعنوان فعالیتهای اساسی در عملکرد روزمره و عملیاتی شبکه، محوری و انکارناپذیر است و برای این منظور بنگاه میاندار، بهویژه در وضعیتی که وظایف میانداری بهصورت متمرکز در شبکه نوآوری برنامهریزیشده است، نیازمند ایجاد، تثبیت و ارتقای توانمندیهای میانداری در خود است.

با این وصف، با توجه به وضعیت تغییرپذیر مؤلفههای مختلف داخل شبکه و فضای پیرامونی، توانمندیهای میانداری فوق برای تضمین عملکرد موفق شبکه کافی به نظر نمیرسد. با نگاهی دقیقتر به موضوع مدیریت شبکههای نوآوری از زاویه توانمندیهای مورد نیاز برای میانداری شبکه، میاندار باید ضمن تحلیل ویژگیهای خاص شبکه خود ناشی از شرایط خاص صنعت، بازیگران، محصول و نوآوری و سایر متغیرهای تأثیرگذار، نسبت به شناسایی وظایف و نقشهای مورد نیاز برای میانداری شبکه و متعاقب آن شناسایی و احصای توانمندیها و قابلیتهای اساسی اقدام نماید.

در این بین بهمنظور تثبیت دیدگاه راهبردی و بلندمدت به میانداری، به توانمندیهای میانداری باید در دو سطح ایستا (در مراحل راهاندازی و عملیات روزمره شبکه) و پویا (در زمان بروز تغییر اساسی در متغیرهای اصلی شبکه) از سوی بنگاه کانونی توجه گردد.

از سوی دیگر با رشد فناوریها و همچنین ظهور شرکتهای استارتاپ و فینتکها، شاهد تحولاتی در اکوسیستمها و شبکههای سنتی نوآوری کسبوکارهای مختلف ازجمله صنعت مالی و بانکداری هستیم. نوآوری در صنعت بانکداری با توجه به رقابت شدیدی که در این حوزه میان بخشهای مختلف این صنعت و بازیگران تازه وارد به آن وجود دارد، نقش بسیار مهم و تعیینکنندهای را در ترسیم آینده آن ایفا میکند.

در همین راستا بازیگران اصلی این حوزه که عمدتاً بانکها هستند، اقدام به تشکیل شبکههای نوآوری حول خود نمودهاند. شبکههای نوآوری در این صنعت عمدتاً متمرکز، با تعداد اعضای محدود و با حداکثر قدرت سلسله مراتبی از سوی بانک اداره میشوند که خود موجب تمرکز وظایف میانداری در مرکز شبکه میگردد. در این حالت، نقش میاندار و لزوم ارتقای توانمندیهای میانداری در بانک بیش از پیش اهمیت پیدا مینماید.

از سوی دیگر صنعت مذکور با پدیده نوظهوری با عنوان بانکداری باز روبهروست که با ریشه در مفاهیم نوآوری باز، شبکههای نوآوری و همچنین رویکرد پلتفرمی، بهعنوان یک پارادایم برهمزننده، میتواند از یکسو بهعنوان چالش و از سوی دیگر بهعنوان فرصت، برای بانکها و شرکتهای بزرگ مالی مطرح گردد. بانکداری باز را میتوان تکامل صنعت بانکداری از حالت تمرکز بر محصول به حالت تمرکز بر مشتری دانست که منجر به شفافیت بیشتر، حق انتخاب مشتری و کنترل وی بر روی دادههای شخصی خواهد شد.

از منظر کارکردی، بانکداری باز مربوط به چگونگی به اشتراکگذاری محصولات بانکی یعنی خدمات، کارکردها و اطلاعات توسط بانکها و چگونگی قادر ساختن مشتریان آنها برای به اشتراکگذاری دادهها و عملیات حسابشان با اشخاص ثالث نوآور و خلاق نظیر شرکتهای نوپا و فینتکها در یک محیط امن و برگشتپذیر است. سیستم بستۀ بانکداری در کشور نیازمند یک نوع تحول بسیار قابلتوجه در این صنعت میباشد و بهعبارت دیگر شیوه کسبوکار بانکی باید مورد تجدید نظر قرار گیرد. سیستمهای بسته با کسبوکار یکنواخت باید جای خود را به کسبوکاری به نام بانکداری باز بدهد.

فرآیند پژوهش

هدف این پژوهش ارائه مدلی برای تبیین پویایی توانمندیهای میانداری شرکتهای بزرگ مالی و بانکها در گذار به بانکداری باز است. این مطالعه بر اساس مرور نظاممند ادبیات و مطالعه چندموردی صنعت بانکداری با تمرکز بر روی بانکهای موفق میاندار شبکههای نوآوری در بهکارگیری بانکداری باز صورت گرفته است. در این راستا ابتدا بر مبنای مرور نظاممند ادبیات، به شناسایی نقشها، فعالیتها و توانمندیهای میانداری در شبکههای نوآوری پرداخته شده و چارچوب مفهومی تحقیق استخراج گردید.

همچنین بر اساس مطالعه موردی صنعت بانکداری کشور و در نظر گرفتن پارادایم بانکداری باز بهعنوان عامل برهم زننده، با بهرهگیری از 19 مصاحبه نیمهساختاریافته برای تحلیل پنج بانک منتخب میاندار در شبکههای نوآوری بانکی، مجموعه توانمندیهای میانداری در سه مقطع زمانی بانکداری بسته، برهه مهاجرت و همچنین بانکداری باز، شناسایی گردیدند.

نتایج مطالعه چندموردی با بهرهگیری از تحلیل تماتیک شامل استخراج 104 مفهوم، 26 مقوله تحت چهار تم اصلی در بانکداری بسته، 31 مفهوم و 7 مقوله در مرحله مهاجرت با عنوان مدیریت دگردیسی شبکه و همچنین 45 مفهوم جدید، 22 مقوله جدید تحت چهار تم اصلی با عناوین طراحی و راهاندازی شبکه، القای ارزش شبکهای پلتفرم، مشروعیت بخشی به پلتفرم و مشارکتدهی شبکه پلتفرم در بانکداری باز ارائه گردید.

نتایج پژوهش

نتایج این پژوهش از بعد نظری، ضمن ارائه مجموعهای جامع از توانمندیها و قابلیتهای موردنیاز برای میانداری شبکه نوآوری، با نگاهی پویا ابعاد تاریک این موضوع را در مواجهه با تغییرات پارادایمی فناوری مورد بررسی قرار داده و تئوریهای قبلی را ارتقا بخشید.

همچنین کلیه بانکها و مؤسسات مالی میاندار نیز میتوانند با بهرهگیری از توانمندیهای معرفیشده در هر یک از پارادایمهای بانکداری، نسبت به اکتساب و ارتقای آنها در خود جهت افزایش بازدهی در مهاجرت به بانکداری باز اقدام نمایند. نتایج مذکور شامل چهار یخش اصلی میباشد.

در این چهار مبحث به بررسی نتایج حاصل از شناسایی توانمندیهای مورد نیاز میانداری شبکههای نوآوری بانکی در سه حالت بانکداری سنتی، باز، موارد مشترک و تقویتشده و همچنین شرایط مهاجرتی در قالب پاسخگویی به سؤالات تحقیق پرداخته شده است.

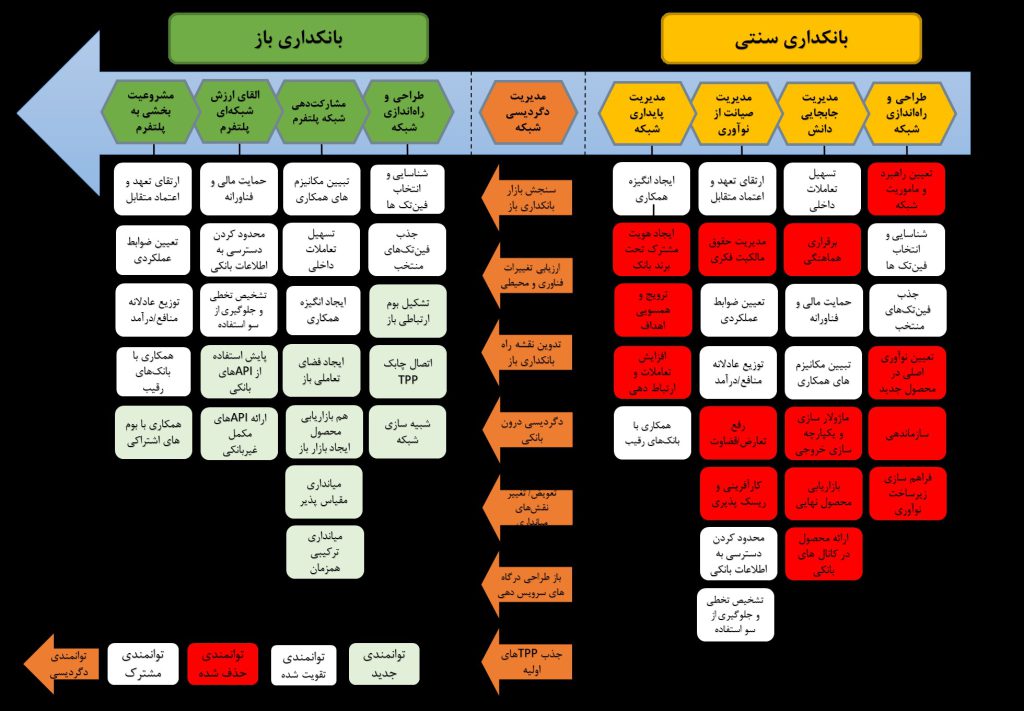

در پاسخ به سؤال اصلی این تحقیق که بهصورت “پویایی توانمندیهای میانداریِ شرکتهای بزرگ در شبکههای نوآوری برای گذار به بانکداری باز چگونه است؟” مطرح گردید. کلیه توانمندیهای موردنیاز بانکهای میاندار در دو پارادایم بانکداری سنتی/ بسته و همچنین بانکداری باز برای میانداری شبکههای نوآوری حول خود بهصورت دستهبندی شده در قالب تمها و مقولههای اصلی بهصورت مصور در شکل شماره 1 بهعنوان خروجی اصلی این تحقیق نمایش داده شدهاند.

علاوه بر حصول نتایج مذکور در دو وضعیت مختلف، مطابق با فرآیند مطالعه موردی، دسته دیگری از توانمندیهای موردنیاز میاندار برای انتقال و مهاجرت به بانکداری باز در این تحقیق معرفی میشود که با نام مدیریت دگردیسی شبکه ارائه شده است.

شکل شماره1. توانمندیهای میانداری شبکههای نوآوری بانکی (منبع: محقق)

در این شکل سعی شده است تا با استفاده از رنگبندی هر یک از قابلیتها پویایی آن ها در مسیر مهاجرت برای مخاطب محسوس باشد. بر این اساس برخی از توانمندیها در بخش بانکداری سنتی یا بسته با رنگ قرمز مشخص شدهاند که نشان از حذف و عدم حضور آنها در پارادایم بانکداری باز میباشد، لذا بانک به این توانمندیها برای میانداری شبکه نوآوری در پرادایم باز نیازی ندارد.

توانمندیهای مربوط به مهاجرت به وضعیت جدید در این شکل نیز در مرکز تصویر بهصورت فلش مشخص شدهاند. در سمت دیگر این شکل تمرکز بر روی توانمندیهای موردنیاز میاندار در پارادایم باز میباشد که به سه فرم مشترک (سفیدرنگ)، تقویت شده (سفید با دور پررنگ) و همچنین جدید (سبزرنگ) نمایش داده شدهاند.

هر دو دسته توانمندیهای مشترک و تقویت شده در پارادایم بسته نیز موجود بودهاند، با این تفاوت که برای موارد تقویت شده، علاوه بر مفاهیم قبلی، مفاهیم جدیدتری نیز اضافه گردیده ولی کلیت مقوله پابرجا بوده است. موارد سبزرنگ نیز به آن دسته از قابلیتهای میانداری برای بانکها اشاره میکند که متفاوت از حالت قبل بوده و مختص شبکههای نوآوری بانکداری باز میباشد.

بحث و بررسی شبکه نوآوری بسته و باز در صنعت بانکداری

بهمنظور درک بهتر پویایی توانمندیها و نقشهای میانداری در مهاجرت از حالت سنتی به حالت بانکداری باز، تحلیل و بررسی نوع تغییرات در سطح شبکه نوآوری از ابعاد مختلفی نظیر طراحی، معماری، ماهیت و ساختار شبکه بسیار مؤثر میباشد.

در همین راستا بر اساس دانش حاصل از این پژوهش، در این بخش بهصورت اجمالی مشخصات و ویژگیهای دو شبکه نوآوری مذکور را در پارادایمهای بسته و باز از ابعاد مختلف مورد بررسی قرار میدهیم. جدول شماره 1 ویژگیهای دو شبکه را بر اساس دو بعد کلان محصول و مشخصات شبکه در قالب چهارده شاخص نشان میدهد.

از منظر محصولات خروجی شبکههای نوآوری بسته بانکی، عمدتاً با تعداد محصول مشخص و محدود که تمامی مشخصات و ویژگیهای آن توسط بانک تعیین میگردد روبهرو هستیم. با بررسی نوع محصولات مذکور، مشاهده میشود که این محصولات عمدتاً بهصورت خدمات و در راستای نیازمندیهای بانکداری طراحی و توسعه داده میشوند.

خدمات مذکور معمولاً در قالب کانالهای ارتباطی بانک و بهویژه بهصورت الکترونیکی به مشتریان ارائه میگردد. از سوی دیگر موضوع در بانکداری باز متفاوت است. بدین ترتیب که با توجه به رویکرد پلتفرم و تنوع اشخاص ثالث، محصولات نهایی نامحدود هستند و با افزایش تعداد اشخاص ثالث زیادتر میشوند.

همچنین در بانکداری باز در راستای مفاهیم نوآوری باز، محل بروز نوآوری از داخل بانک به خارج بانک منتقل شده است و این امر موجب گردیده که بانکها که عمدتاً دارای ساختار غیرچابک هستند، تمرکز خود را بر روی مسائل بانکداری نمایند و نوآوری توسط اشخاص ثالث مطرح گردد.

شبکههای نوآوری بانکی در حالت سنتی بسیار متمرکز و تحت قدرت حاکمیتی میاندار شبکه یا همان بانک کانونی هستند. همچنین با توجه به نگاه سنتی حاکم بر آن ارتباطات و مکانیزمهای همکاری عمدتاً بر مبنای خرید بخشی از سهام شرکتها شکل میگیرد. حال آنکه در فضای باز قدرت بهصورت توزیعشده در شبکه پخش شده و عمده ارتباطات بر اساس تسهیم منافع عملکردی و کارمزد و بهره خدمات میان اعضا شکل میگیرد. این امر باعث میشود که پرورش و شکلگیری نوآوری در شبکه بهصورت مناسبتری انجام شده و خروجی شبکه کارا باشد.

یکی از تفاوتهای عمده میان شبکه نوآوری در پارادایم بانکداری باز نسبت به بانکداری سنتی، موضوع تعدد و افزایش اعضای شبکه است. شبکههای نوآوری بانکداری سنتی با توجه به ماهیت خود که برای یک یا چند محصول جدید حول حاکمیت بانک بهعنوان میاندار تشکیل میگردد، معمولاً دارای تعدادی فینتک یا عضو محدود هستند.

در بانکداری باز که از یک طرف با پدیده تشکیل پلتفرم نیز روبهروییم و از طرف دیگر حاکمیت بانک کاهش پیدا کرده است، بستر برای پیوستن تعداد بهمراتب زیادتری از اشخاص ثالث مهیاست. به نظر میرسد در وضعیت جدید با اضافه شدن بازیگر جدیدی با عنوان پلتفرم اشتراکی که ممکن است جایگاه بانک در آن بهصورت یک سهامدار و یا تنها یکی از بانکهای سرویسدهنده تعریف گردد، برخی از فعالیتهای مدیریت شبکه به این بازیگر جدید انتقال پیدا نماید.

با این وجود این بدان معنی نیست که توانمندی میانداری در این شرایط حذف میشود یا نیازمندی آن دیگر در شبکه وجود ندارد، بلکه ممکن است ایفای برخی از وظایف آن از بازیگر کانونی قبلی به مدیر پلتفرم انتقال پیدا نماید. در این شرایط نیازمندی و توانمندیهای جدیدی برای مشارکت و ارتباطگیری با پلتفرم مطرح میگردد که در این تحقیق بهعنوان یکی از حوزههای دانشافزایی به ادبیات میانداری افزوده گردید.

همچنین باید توجه داشت که نقش و رویکرد میانداری در شرایط جدید تغییر نموده است. نمبیسان دو دسته میاندار را بهصورت میاندار یکپارچهساز و دیگری میاندار رهبر پلتفرم معرفی مینماید (نمبیسان و سانی، 2011) که معادل رویکرد میانداری در بانکداری سنتی و باز میباشد.

بررسی نتایج حاصل از تحلیل میان موردی بانکهای مورد مطالعه

با کنار هم قرار دادن نتایج حاصل از هر یک از موارد مطالعه میتوان خوشههایی از توانمندیها را برحسب شباهتها و تمایز میان میانداری بانکها و توانمندیهای هر یک تشکیل داد. با این رویکرد و تحلیل انجام شده هشت خوشه از توانمندیها که در آنها بیش از یک بانک حضور دارند به دست آمد. بر این اساس، نتایج و مباحث ذیل قابل ملاحظه میباشند:

- خوشه دوم مربوط به توانمندیهای مشترک بانکهای خصوصی مورد مطالعه و خوشه ششم به بانکهای دولتی اختصاص دارد. با نگاهی به توانمندیهای موجود در خوشه دوم شامل ایجاد فضای تعاملی باز، هم بازاریابی محصول و ایجاد بازار باز، ارائه APIهای مکمل غیربانکی، اتصال چابک و کارآفرینی و در مقابل موارد موجود در خوشه ششم شامل تشخیص تخطی و جلوگیری از سوءاستفاده، تعیین راهبردها و مأموریت شبکه، شناسایی و انتخاب فینتکها و توزیع عادلانه منافع/درآمد، میتوان نتیجه گرفت که:

- آن دسته از توانمندیهای مرتبط با مدیریت داخلی شبکه در میان بانکهای دولتی از اهمیت بالاتری برخوردار است.

- بانکهای خصوصی در مقابل بانکهای دولتی تأکید بیشتری بر روی توانمندیهای میانداری مرتبط با نیازمندی مشتری و بازار دارند.

- بانکهای خصوصی بعد سرعت و بانکهای دولتی بعد دقت را در توانمندیهای میانداری مرتبط با اتصال گرههای جدید مدنظر دارند.

- خوشه پنجم مربوط به توانمندیهای میانداری سه بانک ملی، ملت و تجارت میشود که هر سه بهعنوان موارد مطالعهای هستند که متصل به بومهای اشتراکی میباشند. با بررسی توانمندیهای موجود در این خوشه شامل شبیهسازی شبکه، پایش استفاده از APIهای بانکی، فراهمسازی زیرساخت نوآوری، ماژولارسازی و یکپارچهسازی خروجی و همچنین ایجاد انگیزه همکاری، به نظر میرسد ایجاد محیط شبیهسازی شبکه برای تازهواردان و پایش ارتباطات برای میانداران متصل به بومهای اشتراکی الزامی است و نسبت به سایر میانداران از اهمیت بالاتری برخوردار است.

- با بررسی و تحلیل خوشه اول، مشاهده میشود که سه توانمندی ارائه محصول در کانالهای بانکی، همکاری با بانکهای رقیب و محدود کردن دسترسی به اطلاعات بانکی بهعنوان توانمندیهای هستند که در هر پنج بانک موجود میباشند. بدین ترتیب میتوان اشاره نمود که:

- امنیت اطلاعات در فضای بانکداری باز بهعنوان عنصر کلیدی شناسایی میگردد و میاندار در این فضا، از هر نوع و شکلی میبایست توانمندیهای خود در این خصوص را ارتقا بخشد.

- میاندار شبکه باید بتواند با بانکهای رقیب همکاری نماید. بر این اساس لزوم همکاری در بنیان شبکههای نوآوری با رقبا مورد تأکید قرار میگیرد.

- خوشه هفتم که در آن چهار بانک اصلی این تحقیق در فضای بانکداری باز حضور دارند، سه توانمندی تشکیل بوم ارتباطی باز، همکاری با بومهای اشتراکی و جذب فینتکهای منتخب را در خود جای داده است. بر این اساس به نظر میرسد که تشکیل پلتفرم چه بهصورت اختصاصی و چه بهصورت اشتراکی برای میانداری در فضای بانکداری باز برای شبکههای نوآوری و میانداران امری اجتنابناپذیر و الزامی است.

پیشنهادهایی برای مدیران و تصمیمگیران شبکه بانکی

در این پژوهش با توجه به آنکه پیشران اصلی طرح موضوع، مسائل و مشکلات بانکها در خصوص شبکههای نوآوری در مواجهه با پارادایم جدید بانکداری باز بوده است. کمک به رفع این چالشها میتواند موجب افزایش بهینگی در خروجی همکاریهای میان بانکهای و بخشهای نوآور و خلاق نظیر استارتاپها و فینتکها شده و بهصورت مستقیم و غیرمستقیم در افزایش سطح کیفی و نوآورانه محصولات و خدمات بانکی ارائهشده به جامعه میگذارد.

درواقع با توجه به روند رو به رشد حرکت بانکها به سمت تشکیل شبکههای همکاری و نوآوری با سایر شرکتهای نوپا، کوچک و متوسط در حوزه فناوریهای مالی (فینتک)، یکی از پیشنیازهای این پارادایم، توانمندسازی بانکها در این مسیر است.

نتایج این تحقیق میتواند چگونگی ایجاد و ارتقای نقشها، قابلیتها، توانمندیها، مکانیزمها و فعالیتهای مربوط به میانداری شبکه را در بانکها افزایش داده و شانس و احتمال موفقیت را برای آن ها و سایر ماهیتهای موجود در شبکه افزایش دهد.

لذا در این خصوص به مدیران و تصمیمگیرندگان هر یک از بانکها یا مؤسسات مالی میاندار در شبکههای نوآوری این صنعت پیشنهاد میشود تا برحسب جایگاه و شرایط فعلی شبکه و بانک خود، نسبت به مطالعه و ایجاد وظایف و توانمندیهای معرفیشده در این تحقیق در سه زمان یا پارادایم بسته و سنتی، مهاجرت به بانکداری باز و همچنین بانکداری باز، در سطح سازمان و شبکه خود اقدام نمایند.

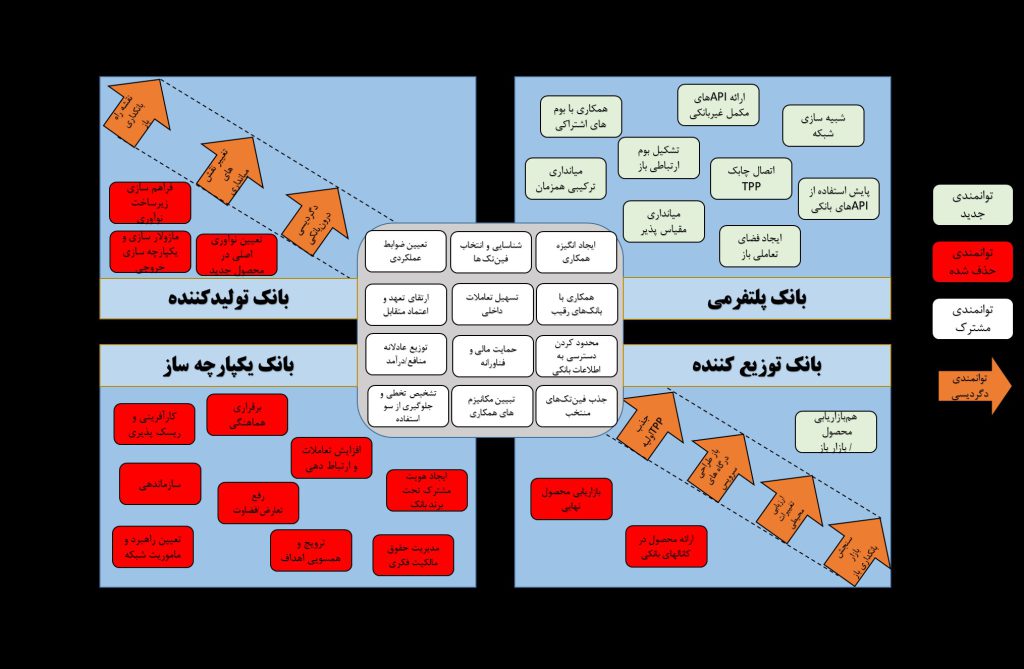

از سوی دیگر، مطابق با مدل ارایه شده از سوی انجمن بانکداری اروپا بانکها در راستای استراتژی برخورد خود با پارادایم بانکداری باز و از طریق پاسخ به این دو سؤال اساسی که در فضای همکاری جدید میان بانکها و سایر اعضای نوآور بهمنظور ارائه خدمات و محصولات جدید در شبکههای نوآوری 1. چه کسی محصول را ایجاد میکند؟ و 2. چه کسی آن را به دست مشتری نهایی میرساند؟ خود را در یکی از چهار دسته بانکهای یکپارچهساز، تولیدکننده، توزیعکننده و پلتفرمی در فضای بانکداری باز قرار میدهند. در این قرار گرفتن در هر یک از دسته بانکهای معرفیشده مذکور بهعنوان یک تصمیم راهبردی برای بانک در مواجهه با فضای بانکداری باز مطرح میگردد.

بهمنظور بحث و بررسی در خصوص توانمندیهای میانداری شبکههای نوآوری منتج از این تحقیق و ایجاد نگاهی دقیقتر در این بخش نگاشت میان توانمندیها و راهبردهای میانداری بانکها در مواجهه با بانکداری باز در قالب شکل شماره 2 ارائه میگردد.

در توضیح شکل مذکور، اینگونه بیان میشود که علاوه بر چهار بخش نشاندهنده انواع بانکها، فضای جدیدی بهصورت خطچین توسط محققین ایجاد شده که مهاجرت به فضای بانکداری باز را ترسیم مینماید در این قسمت آن دسته از توانمندیهای مورد نیاز کشف شده در این تحقیق برای مهاجرت به فضای بانکداری باز که تحت عنوان مدیریت دگردیسی شبکه معرفی گردیدند، قرار گرفته است.

در نگاهی اجمالی به تمرکز توانمندیهای میانداری شبکههای سنتی در بخش بانکهای متمرکز و همچنین توانمندیهای نوظهور در بانکداری باز در بخش بانکهای پلتفرمی پی خواهیم برد که این موضوع نشاندهنده دو حد اعلای بانکداری در دو سر طیف بانکداری بسته و باز است.

دسته دیگر توانمندیها که در مرکز شکل قرارگرفتهاند، موارد مشترک هستند که در هر دو پارادایم حاضر بودند، لذا در تقسیمبندی راهبردی بانکها نیز در برخورد با فضای جدید، بهصورت مشترک نمایش داده شدهاند.

شکل شماره 2. نگاشت میان توانمندیهای میانداری و راهبردهای بانکها در مواجهه با بانکداری باز (منبع: محقق)

از سوی دیگر مطابق با شکل مذکور هر دو دسته بانک بانکهای توزیعکننده و تولیدکننده از لحاظ ماهیتی میتوانند در هر دو پارادایم سنتی و باز حضور داشته باشند، طوری که برخی از توانمندیهای معرفیشده در این تحقیق که مختص فضای بانکداری بسته (موارد قرمزرنگ) یا بانکداری باز (سبزرنگ) میباشند در دو سوی خطچین مشخص شده در این قالب این دو عنوان بانک قرار میگیرند. بهعنوان مثال میتوان به توانمندی هم بازاریابی و ایجاد بازار باز اشاره نمود که بهعنوان توانمندی جایگزین بازاریابی محصول که مختص فضای سنتی میباشد، خود را در فضای باز و در دسته بانکهای توزیعکننده مطرح مینماید.

نگاشت مذکور باهدف دانشافزایی برای صنعت بانکداری، به کلیه بانکها چه در فضای بانکداری باز و چه در فضای بسته و بهویژه آن دسته از بانکهایی که مرحله مهاجرت به فضای جدید را دارند، کمک میکند تا بر اساس راهبرد داخلی و درونشبکهای اتخاذشده، به آن دسته از توانمندیهای میانداری مرتبط با هر یک از چهار عنوان بانک معرفیشده در مدل مذکور دست پیدا نموده و نسبت به راهکارهای ایجاد آن در خود بهصورت درونسازمانی و در سطح شبکه نوآوری اقدام نمایند.

گزارش تصویری از مراسم جشنواره رساله دکتری سال

فیلم جشنواره رساله دکتری سال در آیین افتتاحیه نهمین نمایشگاه تراکنش ایران

گزارش تصویری از تراکنش نهم ایران

کلیپ لوگو های حامیان و همراهان نهمین نمایشگاه تراکنش ایران