دستگاه های خودپرداز نقش کلیدی در ارائه این تجربه دارند، به طور خاص، دستگاههای خودپرداز تعاملی که میتوانند اکثر کارهای مبادلهای اساسی را که معمولاً در شعب توسط باجهها انجام میشود مانند نقدکردن چک، برداشتهای چند مبلغی، انتقال حساب، پرداخت وام و غیره را انجام دهند.

برای کسب اطلاعات بیشتر درباره نقش خودپردازها در استراتژی مجموعه یک موسسه مالی، خبرنگار PaymentsJournal با برندان واتکینز، معاون مدیریت محصول در Fiserv، و سارا گروتا، مدیر خدمات مشاوره بدهی و محصولات جایگزین Mercator Advisory Group گفت و گو کرد:

تسهیل در انتخاب مصرف کننده

واتکینز با اشاره به اینکه دستگاه های خودپرداز می توانند نقش کلیدی در تسهیل و ارائه انتخاب به مشتریان، به ویژه هزاره ها (Millennials) داشته باشند، خاطرنشان کرد که دستگاه های خودپرداز یک نقطه تماس کلیدی برای مشتریان هزاره هستند و برخلاف تصور رایج که این گروه همه کارها را به صورت دیجیتالی انجام می دهد، پول نقد فیزیکی همچنان نقش مهمی در زندگی آن ها ایفا می کند.

وی تاکید کرد که”بیش از هر چیز، هزارهها واقعاً خواهان انتخاب هستند”.

دستگاه های خودپرداز یک نقطه تماس کلیدی برای مشتریان هزاره هستند و برخلاف تصور رایج که این گروه همه کارها را به صورت دیجیتالی انجام می دهد، پول نقد فیزیکی همچنان نقش مهمی در زندگی آن ها ایفا می کند

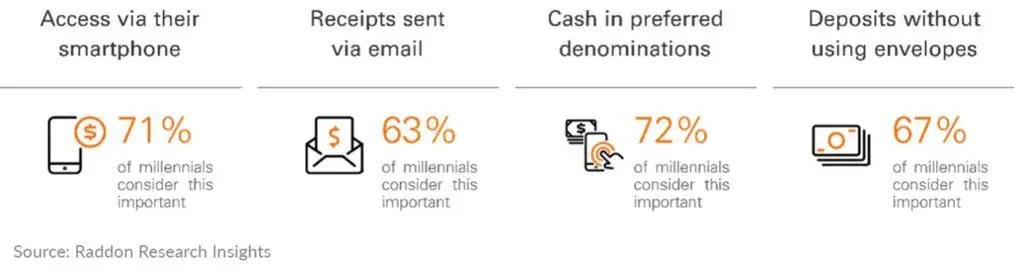

گروتا نیز با این نظر موافق بود و اشاره کرد که تحقیقات Mercator نشان می دهد که Millennials از پول نقد استفاده می کنند و اغلب به دستگاه های خودپرداز مراجعه می کنند. تحقیقات همچنین نشان می دهد که آن ها کمتر به پرداخت هزینه های اضافی توجه دارند و بیشتر به انتخاب علاقه دارند. به عنوان مثال، تحقیقات Mercator نشان داد که 72درصد از Millennials می گویند که دریافت پول نقد از یک دستگاه خودپرداز در نام تجاری ترجیحی آن ها مهم است.

واتکینز هم با اشاره به اینکه پیشنهاد این انتخاب یک برنده بزرگ است، گفت: اجازه دادن به آن ها (Millennials) به جای ده ها یا بیست ها پنج تا دریافت کنند بسیار خوشحال کننده است و آن ها را تشویق می کند که به آن خودپرداز برگردند.

بر اساس تحقیقات Mercator، سایر ویژگیهای ATM که Millennials مهم میدانند شامل امکان دریافت رسید الکترونیکی ایمیل شده و دسترسی به دستگاههای خودپرداز از طریق تلفن هوشمند است.

ایجاد شعبه های کارآمدتر

واتکینز با تاکید براینکه خودپردازهای تعاملی یا “هوشمند” شعب را قادر می سازند تا کارآمدتر عمل کنند، به مشاهدات خود پرداخت و افزود: برخی از بانکها و اتحادیههای اعتباری از دستگاههای خودپرداز تعاملی و سایر فناوریهای پیشرفته برای ایجاد نوعی مدل مرکز و گفتار توزیع شعب استفاده میکنند. در این حالت، یک مکان با خدمات کامل “هاب” وجود دارد که بهترین فرصت را برای نمایش نام تجاری شما و ارائه یک تجربه به مشتریان ممتاز را فراهم می کند. در اینجا، تمام فناوری و خدمات شما باید به طور کامل نمایش داده شود و نیازهای مشتریانی را که می خواهند تماس حضوری داشته باشند را فراهم سازد و همچنین شرایط خاصی برای کسانی که گزینه های قابل توجهی از خدمات را می خواهند، ایجاد کند. پشتیبان مرکز، مکانهای اسپیکر هستند که بیشتر شبیه یک کافه در یک منطقه خاص عمل میکنند، جایی که مشتریان میتوانند وارد شوند و یک فنجان قهوه بنوشند و درباره برنامهریزی مالی با یک نماینده صحبت کنند. در این مکانهای کوچکتر، مشتریان میتوانند کارهای اساسی را انجام دهند، که تقریباً به طور کامل توسط دستگاههای خودپرداز ویدیویی و سایر فناوریهای هوشمند انجام میشود.

گروتا در این باره افزود که این مدل می تواند به بانک ها و اتحادیه های اعتباری کمک کند تا شکاف های موجود در کارکرد کارکنان را پر کنند. با وجود ماشینهای باجهای تعاملی که جایگزین بسیاری از عملکرد باجههای انسانی میشوند، موسسات مالی میتوانند بودجه خود را برای استخدام نیرو در مناطق دیگر تخصیص دهند.

وی گفت: “این موضوع از این جهت مهم است که استخدام نیرو این روزها بسیار رقابتی است.”

برای مکانهایی که مبتنی بر تراکنش هستند و اکثراً با گویندههای ویدیویی کار میکنند، بانکها و اتحادیههای اعتباری میتوانند افرادی را از مناطق یا مکانهای مختلف برای کار در زمانهای مختلف به آن محل کار بفرستند تا مطمئن شوند مکان مورد نظر بیش از ۹ تا ۵ ساعت معمول باز است

واتکینز نیز اظهارداشت: این همچنین بانک ها و اتحادیه های اعتباری را قادر می سازد تا کارکنان خود را برای انجام کارهای هیجان انگیزتر و ارزشمندتر از پردازش تراکنش ها به کار گیرند.

وی افزود: این حرکت نوع متفاوتی از فرصت های شغلی را برای همکاران ارائه می دهد، زیرا آن ها کمتر بر مبادلات متمرکز هستند و بیشتر بر ایجاد روابط با مشتریان تمرکز دارند. همچنین می توانید همکاران با کیفیت بالاتر را جذب کنید. از طرفی، همکاران برای انجام کارهای ابتدایی کمتر هیجان زده می شوند.

واتکینز خاطرنشان کرد که این در نهایت به بانکها و اتحادیههای اعتباری اجازه میدهد تا بدون افزایش گزاف بودجه، کارآمدتر و مؤثرتر عمل کنند. ازطرفی، جایی که دستگاههای خودپرداز به سیستمهای پردازش حساب اصلی متصل هستند، برخی موسسات شاهد کاهش زمان انتظار شعب می شوند.

مثال دیگری که واتکینز به آن اشاره کرد، ایجاد ساعات طولانیتر برای برخی از شعبهها است. برای مکانهایی که مبتنی بر تراکنش هستند و اکثراً با گویندههای ویدیویی کار میکنند، بانکها و اتحادیههای اعتباری میتوانند افرادی را از مناطق یا مکانهای مختلف برای کار در زمانهای مختلف به آن محل کار بفرستند تا مطمئن شوند مکان مورد نظر بیش از ۹ تا ۵ ساعت معمول باز است.

واتکینز گفت: این به شما انعطاف پذیری و توانایی جذب نیروی کار از راه دور را می دهد.

تعمیق روابط با مشتری

واتکینز با اشاره به اینکه دستگاه های خودپرداز مدرن و تعاملی نیز می توانند با سیستم های اصلی یک مؤسسه مالی به منظور تعمیق روابط با مشتری مرتبط شوند، خاطرنشان کرد که Fiserv به طور منحصر بفردی در شرایط انجام این کار قرار دارد، زیرا همچنین یک ارائه دهنده اصلی و دارای یک برنامه خدمات کارت قوی است.

وی گفت که دستگاههای خودپرداز تعاملی را میتوان از طریق API به سیستمهای اصلی متصل کرد که «زمینهای را برای احتمالات آینده نیز فراهم میکند»، به طوری که این دستگاههای خودپرداز را به چیزی بیش از دستگاههای پول نقد تبدیل میکند، اما نقاط تماس مشتری را که با کانالهای تلفن همراه یا آنلاین تفاوتی ندارد، تبدیل میکند. به عنوان مثال، دستگاه خودپرداز را می توان به سیستم های CRM متصل کرد تا تصویر مالی کامل مصرف کنندگان از مؤسسه در زمان تعامل با دستگاه خودپرداز مشخص شود.

واتکینز گفت: بنابراین، شما می توانید یک پیشنهاد هدفمند را همانجا ارائه دهید، مشابه آنچه ما در بانکداری آنلاین انجام می دهیم.

گروتا این توانایی را شبیه به آنچه در حوزه برنامه های فوق العاده اتفاق می افتد، مقایسه کرد، جایی که بسیاری از ویژگی ها از طریق یک برنامه ارائه می شود.

وی گفت: شما کارکردهای بیشتر و تاریخچه و پیشینه مالی مشتری را در یک مکان واحد جمع می کنید.

واتکینز نیز گفت یکی دیگر از مزیت های کلیدی دستگاه های خودپرداز مدرن و هوشمند این است که می توان آن ها را از راه دور سرویس کرد، به این معنی که می توان آن ها را سریع تر تعمیر کرد نه اینکه منتظر بمانید تا شخصی بیاید و دستگاه را به صورت فیزیکی تعمیر کند. این واقعاً به زمان کارکرد ناوگان خودپرداز شما کمک می کند و در دسترس بودن ATM را به طور فزاینده ای افزایش می دهد.